15253134653

全国服务保障热线:9:00-23:00全部服务分类

免税10年!刚刚,企业所得税又出新规定!济南培训机构资质代办、 济南代办培训学校、 济南培训机构代办要沸腾了!

发布者:财源咨询 点击量:1885

免税10年!刚刚,企业所得税又出新规定!济南培训机构资质代办、 济南代办培训学校、 济南培训机构代办要沸腾了!

年底政策比较多,这些和企业相关的新政策,大家及时学习!

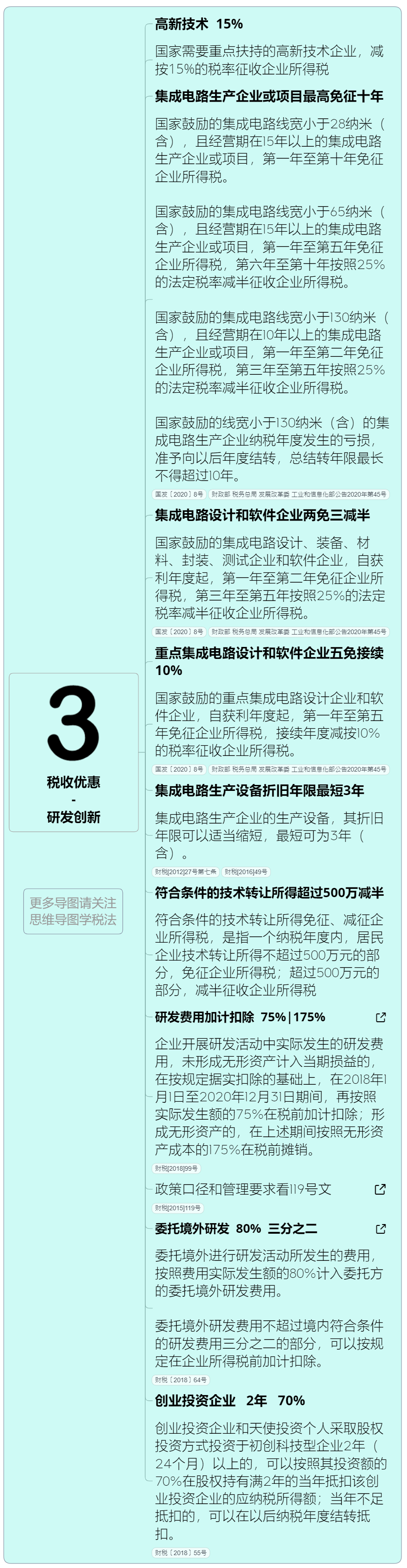

01最高免税10年这些企业要沸腾了

(一)国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税。

国家鼓励的集成电路线宽小于65纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税。

国家鼓励的集成电路线宽小于130纳米(含),且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

国家鼓励的线宽小于130纳米(含)的集成电路生产企业纳税年度发生的亏损,准予向以后年度结转,总结转年限最长不得超过10年。对于按照集成电路生产企业享受税收优惠政策的,优惠期自获利年度起计算;对于按照集成电路生产项目享受税收优惠政策的,优惠期自项目取得第一笔生产经营收入所属纳税年度起计算。

国家鼓励的集成电路生产企业或项目清单由国家发展改革委、工业和信息化部会同相关部门制定。

(二)国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

国家鼓励的集成电路设计、装备、材料、封装、测试企业条件由工业和信息化部会同相关部门制定。

(三)国家鼓励的重点集成电路设计企业和软件企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

国家鼓励的重点集成电路设计企业和软件企业清单由国家发展改革委、工业和信息化部会同相关部门制定。

(四)国家对集成电路企业或项目、软件企业实施的所得税优惠政策条件和范围,根据产业技术进步情况进行动态调整。

集成电路设计企业、软件企业在本政策实施以前年度的企业所得税,按照国发〔2011〕4号文件明确的企业所得税“两免三减半”优惠政策执行。(五)继续实施集成电路企业和软件企业增值税优惠政策。

(六)在一定时期内,集成电路线宽小于65纳米(含)的逻辑电路、存储器生产企业,以及线宽小于0.25微米(含)的特色工艺集成电路生产企业(含掩模版、8英寸及以上硅片生产企业)进口自用生产性原材料、消耗品,净化室专用建筑材料、配套系统和集成电路生产设备零配件,免征进口关税;集成电路线宽小于0.5微米(含)的化合物集成电路生产企业和先进封装测试企业进口自用生产性原材料、消耗品,免征进口关税。

具体政策由财政部会同海关总署等有关部门制定。

企业清单、免税商品清单分别由国家发展改革委、工业和信息化部会同相关部门制定。

(七)在一定时期内,国家鼓励的重点集成电路设计企业和软件企业,以及第(六)条中的集成电路生产企业和先进封装测试企业进口自用设备,及按照合同随设备进口的技术(含软件)及配套件、备件,除相关不予免税的进口商品目录所列商品外,免征进口关税。具体政策由财政部会同海关总署等有关部门制定。

(八)在一定时期内,对集成电路重大项目进口新设备,准予分期缴纳进口环节增值税。具体政策由财政部会同海关总署等有关部门制定。

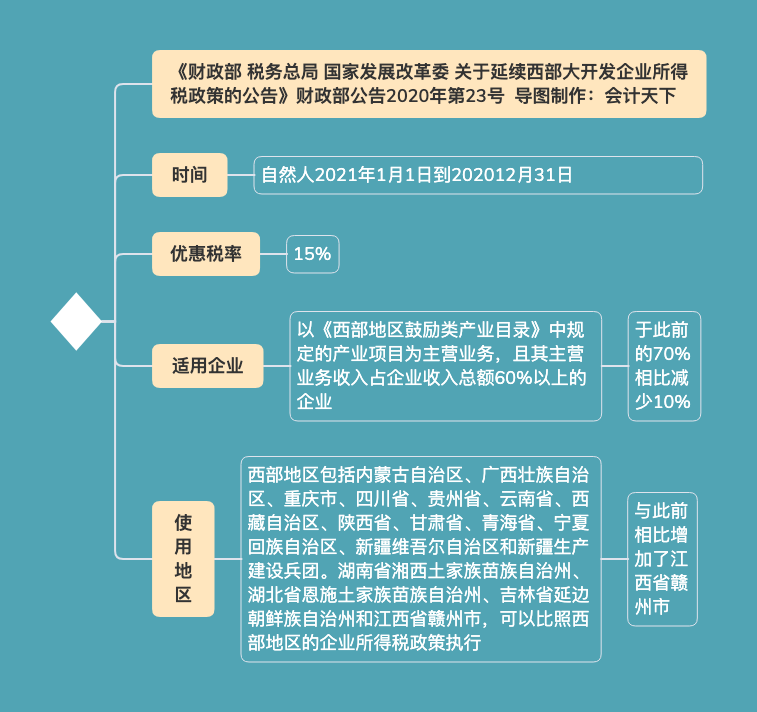

15%优惠税率再延10年

主要原文如下:

主要原文如下:

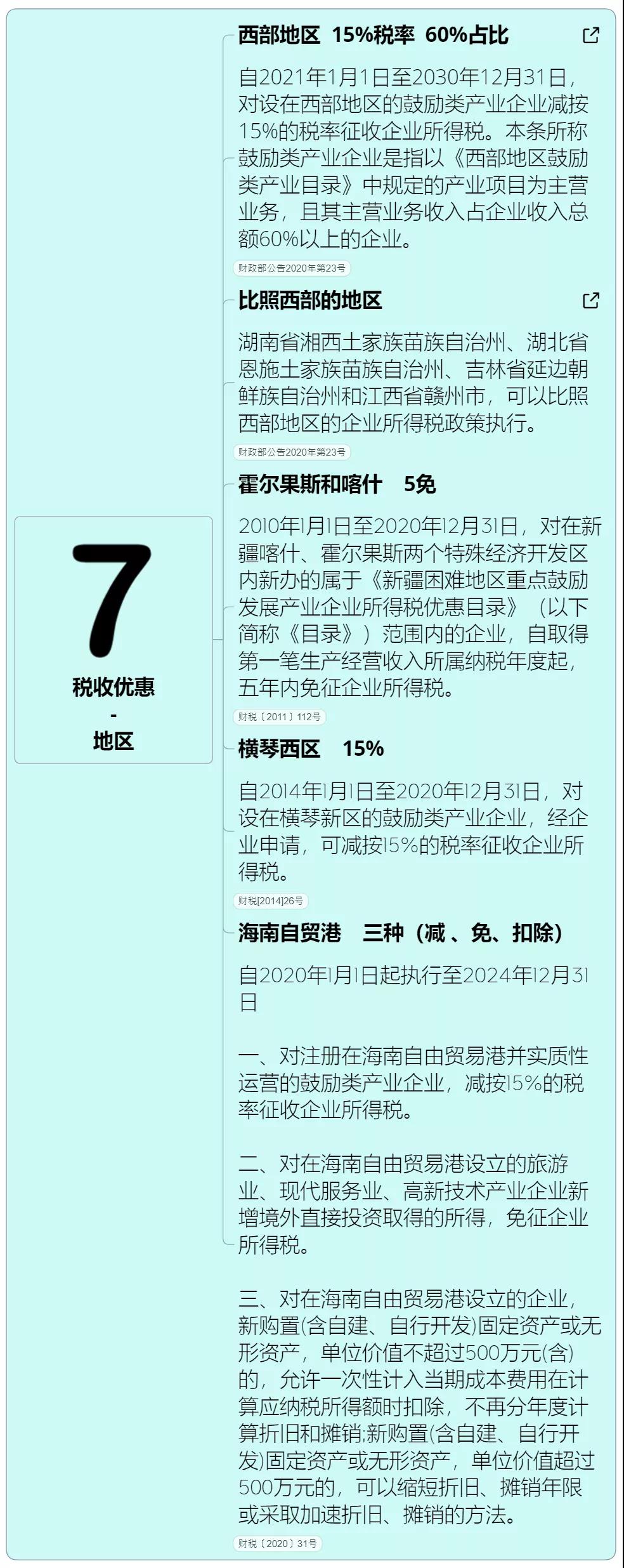

不要以为西部大开发企业所得税优惠政策,仅仅西部地区的企业才能享受,举个例子:

【例1】上海某知识建筑企业,在昆明接到城市公共交通建设项目,在当地设立项目部(分公司),则该项目分公司可以按规定享受西部大开发的政策。【附】《产业结构调整指导目录(2019年本)》(国家发展和改革委员会令第29号)包括:城市公共交通建设。 【例2】北京某知识产权代理有限责任公司,在重庆设立分公司,则该分公司可以按规定享受西部大开发的政策:【附】《产业结构调整指导目录(2019年本)》(国家发展和改革委员会令第29号)包括:知识产权代理、转让、登记、鉴定、检索、分析、评估、运营、认证、咨询和相关投融资服务。

国家税务总局公告2012年第12号公告规定:

总机构设在西部大开发税收优惠地区外的企业,其在优惠地区内设立的分支机构(不含仅在优惠地区内设立的三级以下分支机构),仅就该分支机构所得确定适用15%优惠税率。

在确定该分支机构是否符合优惠条件时,仅以该分支机构的主营业务是否符合《西部地区鼓励类产业目录》及其主营业务收入占其收入总额的比重加以确定。该企业应纳所得税额的计算和所得税缴纳,按照国税发〔2008〕28号第十六条和国税函〔2009〕221号第二条的规定执行。

有关审核、备案手续向分支机构主管税务机关申请办理,分支机构主管税务机关需将该分支机构享受西部大开发税收优惠情况及时函告总机构所在地主管税务机关。

03企业所得税税前扣除相关政策延期

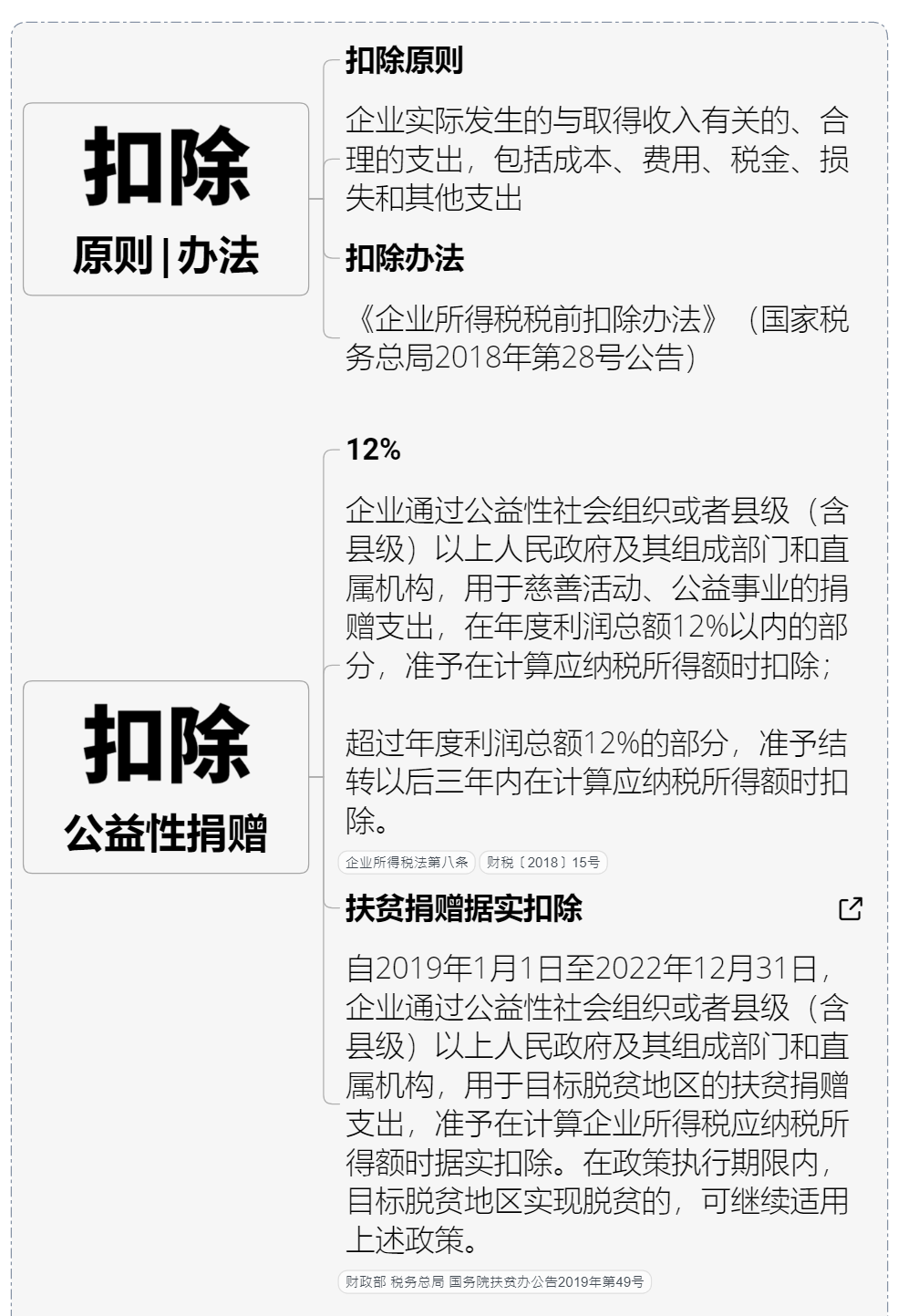

根据《中华人民共和国企业所得税法》及其实施条例,现就广告费和业务宣传费支出税前扣除有关事项公告如下:

一、对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

二、对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。

三、烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

四、本通知自2021年1月1日起至2025年12月31日止执行。《财政部 税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税〔2017〕41号)自2021年1月1日起废止。

财政部 国家税务总局2020年11月27日公告中的变化重点:

简单点说就是税收政策延期了5年的时间。这个税收优惠是从2016年1月1日开始实施,原定2020年12月31日到期,现在财政部新发的公告就是将这一税收政策平移到2025年12月31日。

04最新企业所得税税率表2021年按照这个来

此税率表是根据最新的政策,修改后的税率表,大家觉得不错,请点个赞

文章关键词:济南培训机构资质代办、 济南代办培训学校、 济南培训机构代办

相关阅读

-

物业公司VS非物业公司转售水,济南公司注册代办,如何开票?是否简易?税率多少?如何申报?

物业公司VS非物业公司转售水,济南公司注册代办,如何开票?是否简易?税率多少?如何申报? 济南公司注册代办、济南公司代办注册、济南注册公司代办、济南注册代办公司、济南代办公司注册、济南代办注册公司 ...

2020-11-19 10:08:45 -

济南注册公司的基本步骤和准备条件

一般来说,公司注册的流程包括:企业核名→提交材料→领取执照→刻章,就可以完成公司注册,进行开业了。但是,公司想要正式开始经营,还需要办理以下事项:银行开户→税务报到→申请税控和发票→社保开户。 【注册流程】 第一步...

2020-11-02 08:19:43 -

济南代理记账公司的业务有哪几种?

济南代理记帐的销售业务主要就分成上面这以下几点,我能看一看。 1.税计高级顾问。主要就提供更多日常生活的税务科学知识展开咨询,包括电话展开咨询、上门服务展开咨询和网上展开咨询,辅导或协同民营企业办理日常生活课税事项,帮助或辅导民营企业展开税...

2025-01-21 14:45:40

咨询顾问

王经理

资深业务顾问- 在线咨询

- 在线咨询

好评率:99%

诚信度:5星

省钱省心

全程代办,一站式服务

规范高效

贴心团队、服务及时更新

一对一服务

用心顾问,全程跟进服务

安全保密

资料保密,保障信息安全

-

在线客服

-

业务咨询

-

报价方案